Gesellschaft bürgerlichen Rechts (GesbR) – Gründung, Haftung & Steuerbelastung

21. Februar 2023 2023-10-30 20:54Gesellschaft bürgerlichen Rechts (GesbR) – Gründung, Haftung & Steuerbelastung

Gesellschaft bürgerlichen Rechts (GesbR) – Gründung, Haftung & Steuerbelastung

Die Gesellschaft bürgerlichen Rechts gehört zur Kategorie der Personengesellschaften. Für die Gründung einer GesbR benötigt es mindestens 2 Gesellschafter. Die Gründung erfolgt durch den Abschluss einen Gesellschaftsvertrages. Im Unterschied zu anderen Personengesellschaften, wie zum Beispiel der Offenen Gesellschaft oder Kommanditgesellschaft wird die Gesellschaft bürgerlichen Rechts nicht in das Firmenbuch eingetragen.

Erst ab einem Jahresumsatz in Höhe von Euro 1.000.000,00 bzw. einen Jahresumsatz in Höhe von Euro 700.000,00 in zwei aufeinanderfolgenden Jahren ist eine Umgründung in eine andere Rechtsform, beispielsweise eine OG erforderlich. Ab diesem Zeitpunkt ist ein GesbR rechtlich nicht mehr zulässig.

Kapitalaufbringung bei einer Gesellschaft bürgerlichen Rechts (Gesbr)

Analog der anderen Personengesellschaften ist keine verpflichtende Kapitaleinlage erforderlich. Nichtsdestotrotz werden im Zusammenhang mit der Gründung einer Gesellschaft bürgerlichen Rechts gegebenenfalls diverse Erstanschaffungen erforderlich sein, wie beispielsweise eine Büroausstattung, der Einkauf von Betriebsstoffen oder ähnliches. Die Regelung, bezüglich der Kapitaleinlage wird im Gesellschaftsvertrag getroffen.

Haftung bei einer Gesellschaft bürgerlichen Rechts

Die Gesellschafter einer GesbR haften persönlich unbeschränkt und solidarisch. Dies bedeutet, dass alle Gesellschafter einer GesbR nicht nur mit dem Vermögen der GesbR, sondern auch mit ihrem gesamten Privatvermögen für die Schulden der GesbR haften und die Gläubiger unmittelbar auf die Gesellschafter zugehen können um Ihr Geld einzufordern. Darüber hinaus haftetet jeder Gesellschafter für die gesamten Schulden der Personengesellschaft Gesellschaft bürgerlichen Rechts und nicht nur in der Höhe seines Anteiles.

Leitungsbefugnis und Kontrolle bei einer Gesellschaft bürgerlichen Rechts

Grundsätzlich gilt, dass jeder Gesellschafter einer GesbR zur Leitung berechtigt bzw. verpflichtet ist. Im Rahmen des Gesellschaftsvertrages kann jedoch eine Beschränkung der Vertretungs- und Geschäftsführungsbefugnis vorgenommen werden. Durch die eventuelle vereinbarten Beschränkungen erlischt jedoch nicht das Kontrollrecht der jeweiligen Gesellschafter und auch die Haftung bleibt davon unberührt. Möchte eine Gesellschafter seine Haftung empfiehlt es sich eine andere Rechtsform zu wählen, im Rahmen einer Gesellschaft bürgerlichen Rechts ist dies nicht möglich.

Erfolgsverteilung und ertragssteuerliche Belastung bei einer Gesellschaft bürgerlichen Rechts (GesbR)

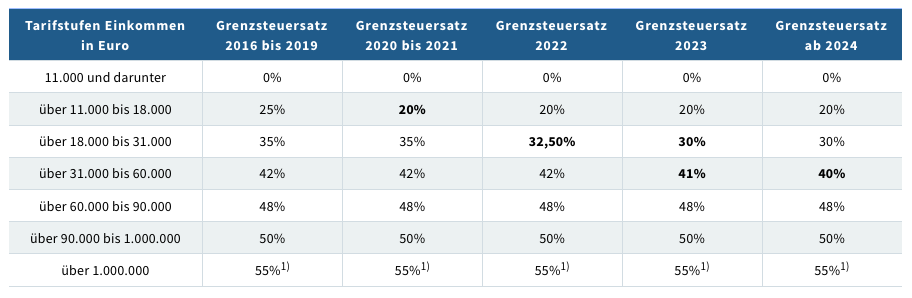

In diesem Zusammenhang ist zu berücksichtigen, dass die GesbR selbst nicht als einkommenssteuerpflichtig gilt, sondern dass die Steuerlast bei jedem einzelnen Gesellschafter liegt. Dementsprechend erfolgt die Gewinnverteilung auf Basis der im Gesellschaftsvertrag vereinbarten Regelung, häufig analog der Anteile, und ist vom jeweiligen Gesellschafter gemäß den Tarifstufen der Einkommenssteuer zu versteuern. Die Gesellschaft bürgerlichen Rechts selbst bezahlt keine Einkommenssteuer!

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts