Buchungssatz Abschreibung Grundstück – außerplanmäßige Abschreibung

18. Februar 2023 2023-11-01 20:58Buchungssatz Abschreibung Grundstück – außerplanmäßige Abschreibung

Beispiel Buchungssatz Abschreibung Grundstück

Bilden Sie den Buchungssatz Abschreibung Grundstück für nachfolgende Angabe: Aufgrund von geänderten Marktverhältnissen ist der Wert eines Grundstücks der BusinessFragen OG langfristig um Euro 50.000,00 gesunken. Führen Sie die Abwertung durch.

Um den Buchungssatz für die Abschreibung des Grundstücks der BusinessFragen OG richtig durchzuführen, empfehlen wir auf die 4 Schritte zum richtigen Buchungssatz zurückzugreifen. Die nachfolgenden 4 Schritte zeigen Ihnen wie Sie zum richtigen Buchungssatz gelangen und dadurch Fehler vermeiden. Wir empfehlen Ihnen, sich immer diese 4 Schritte vor Augen zu rufen und diese Schritt für Schritt abzuarbeiten. Dies gilt vor allem, wenn Sie noch keine Erfahrung in Bezug auf die doppelte Buchhaltung gesammelt haben.

- Welche Konten werden benötigt?

- Um welche Kontoart / Kontenklasse handelt es sich?

- Handelt es sich um eine Vermehrung oder eine Verminderung?

- Erfolgt die Verbuchung im Soll oder im Haben?

Lösung Buchungssatz Abschreibung Grundstück

Bevor wir nun mit der Verbuchung des Geschäftsfalles beginnen, müssen wir uns überlegen ob Grundstücke überhaupt abgeschrieben werden dürfen bzw. welche Voraussetzungen dafür erforderlich sind. Grundsätzlich gilt, dass Grundstücke keiner Abschreibung, also Wertminderung, unterliegen. Es gibt jedoch eine Ausnahme. Handelt es sich bei Grundstücken und dauerhafte, also langfristige Wertminderungen, so dürfen Grundstücke außerplanmäßig abgeschrieben werden. Nun stellt sich die Fragen, ist dies in diesem Beispiel der Fall. Sehen wir uns die Aufgabenstellung hierzu noch einmal etwas genauer an.

Aufgrund von geänderten Marktverhältnissen ist der Wert eines Grundstücks der BusinessFragen OG langfristig um Euro 50.000,00 gesunken. Führen Sie die Abwertung durch.

Bei genauer Betrachtung der Aufgabenstellung finden wir das Wort langfristig, aus diesem Grund kann davon ausgegangen werden, dass es sich um eine dauerhafte Wertminderung handelt und wir die außerplanmäßige Abschreibung des Grundstücks durchführen dürfen.

Um den Buchungssatz nun erstellen zu können, müssen Sie sich zuerst einmal überlegen, welche Konten benötigt werden. Da es sich hierbei um eine Wertminderung eines Grundstückes handelt, benötigen einmal das Konto Grundstücke und andererseits ein Konto für die Wertminderung. Wie Sie bereits gelernt haben, handelt es sich hierbei um keine klassische Abschreibung, sondern um eine außerplanmäßige Abschreibung, weshalb wir das Konto außerplanmäßige Abschreibungen verwenden.

- Außerplanmäßige Abschreibungen

- Grundstücke

Nachdem Sie nun die benötigten Konten bestimmt haben, müssen Sie sich überlegen um welche Kontoarten es sich handelt. Zur Auswahl stehen die nachfolgenden Kontoarten.

- Aktives Bestandskonto – Aktivkonto

- Passives Bestandskonto – Passivkonto

- Ertragskonto

- Aufwandskonto

Schritt 1 und 2

Im konkreten Beispiel „Buchungssatz Abschreibung Grundstück“ benötigen Sie also das Konto außerplanmäßige Abschreibungen sowie das Konto Grundstücke. Die Grundstücke zählen zum Anlagevermögen eines Unternehmens, weshalb wir diese in Aktive einer Bilanz vorfinden. Es handelt sich also um ein Aktivkonto. Das Abschreibungskonto wird nicht gegen die Bilanz abgeschlossen, sondern gegen das GuV-Konto abgeschlossen. Die Wertminderung stellt also eine Aufwand, weshalb es sich beim Konto außerplanmäßige Abschreibung um ein Aufwandskonto handelt.

- Außerplanmäßige Abschreibungen – Aufwandskonto

- Grundstücke – Aktives Bestandskonto/Aktivkonto

Schritt 3

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Nachdem es um eine Wertminderung eines Grundstückes handelt, wird das Grundstück weniger Wert, es handelt also um eine Verminderung der Grundstücke. Die Abschreibung, also die Wertminderung selbst, wird höher. Wir haben eine Vermehrung des Kontos außerplanmäßige Abschreibungen.

- Außerplanmäßige Abschreibungen – Aufwandskonto – Vermehrung

- Grundstücke – Aktives Bestandskonto/Aktivkonto – Verminderung

Schritt 4

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz Abschreibung Grundstück bedeutet. Eine Vermehrung eines Aufwandskontos wird immer im Soll und die Verminderung eines Aktivkontos im Haben gebucht.

- Außerplanmäßige Abschreibungen – Aufwandskonto – Vermehrung – Soll

- Grundstücke – Aktives Bestandskonto/Aktivkonto – Verminderung – Haben

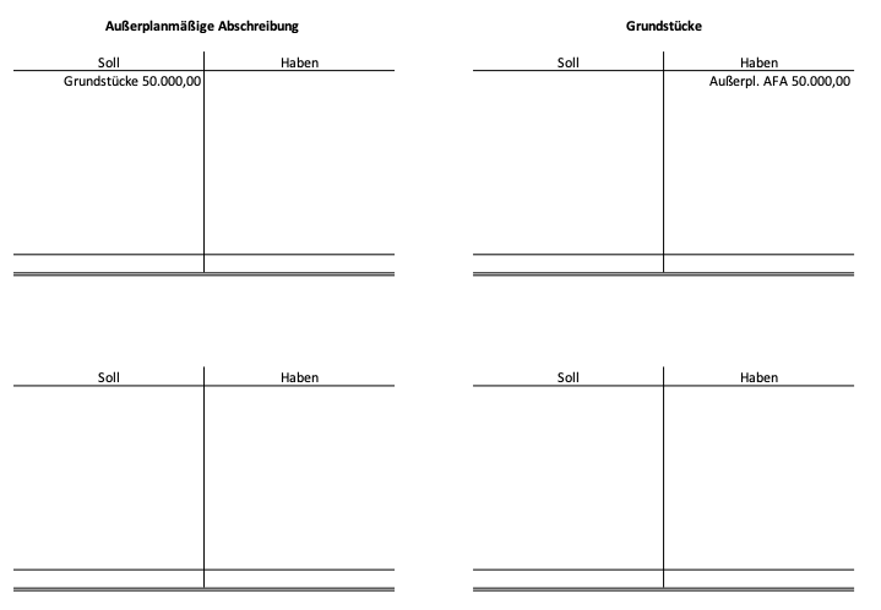

Nachdem die Abschreibung keiner Umsatzsteuer unterliegt, muss auch keine Berechnung der unterschiedlichen Beträge erfolgen. Der zu verbuchende Betrag ist somit in der Höhe der Wertminderung, also Euro 50.000,00. Der Buchungssatz lautet somit

Außerplanmäßige Abschreibungen Euro 50.000,00 an Grundstücke Euro 50.000,00

Stellen wir abschließend den Buchungssatz Abschreibung Grundstück noch im T-Konto dar.

Zu guter Letzt stellt sich noch die Frage, welche Auswirkungen dieser Geschäftsfall auf den Gewinn bzw. Verlust eines Unternehmens hat. In diesem Zusammenhang wird zwischen erfolgserhöhend, erfolgsneutral und erfolgsmindernd unterschieden. Damit aber eine Erfolgswirkung vorliegt, muss der Buchungssatz ein Ertragskonto oder ein Aufwandskonto beinhalten. Ertragskonten wirken sich erfolgserhöhend, Aufwandskonten erfolgsmindernd und Bestandskonten erfolgsneutral aus.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts