retrograde und progressive Absatzkalkulation – Verkaufspreis berechnen

11. Januar 2025 2025-01-11 15:54retrograde und progressive Absatzkalkulation – Verkaufspreis berechnen

retrograde und progressive Absatzkalkulation – Verkaufspreis berechnen

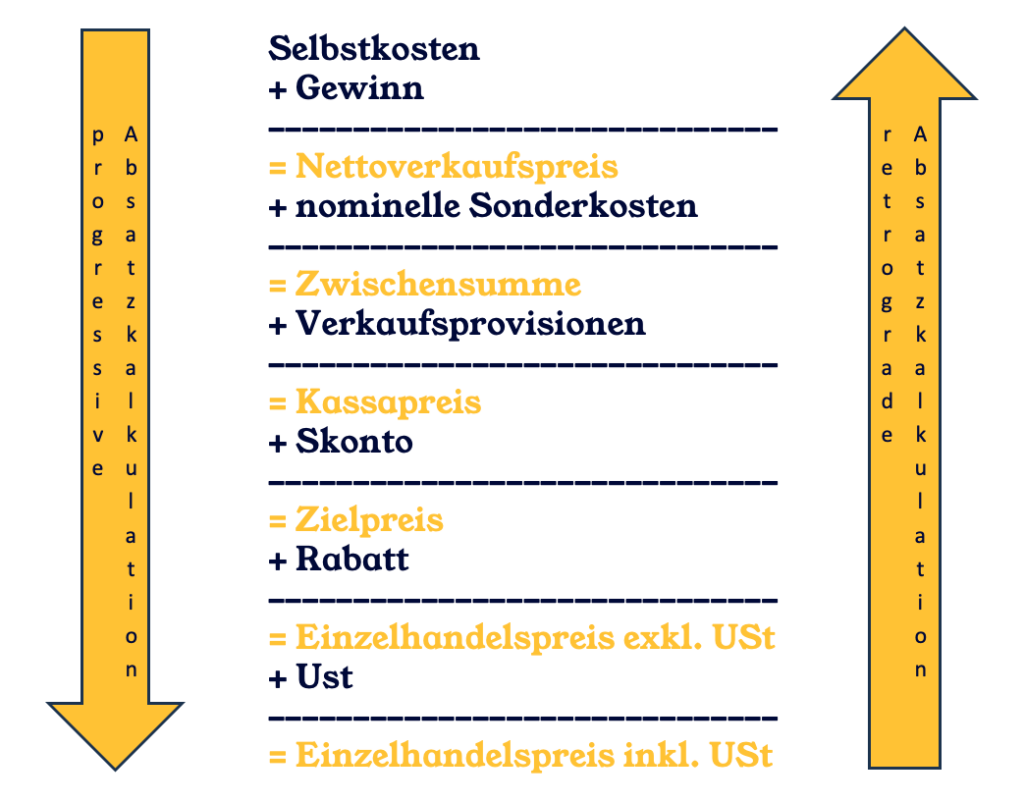

Die Absatzkalkulation stellt ein Schema zur Berechnung des Verkaufspreises eines Produktes dar. Die Basis für die Berechnung des Bruttoverkaufspreises bilden die Selbstkosten. Ausgehend von den Selbstkosten werden in weiterer Folge die zusätzlichen verkaufspreisbeeinflussenden Faktoren berücksichtigt. Sehen wir uns hierzu zuerst einmal dieses Schema etwas genauer an.

Bei genauer Betrachtung des vorliegenden Schemas stellen Sie fest, dass zwischen der progressiven Absatzkalkulation (Vorwärtskalkulation) und der retrograden Absatzkalkulation (Rückwärtskalkulation) unterschieden wird. Während bei der Vorwärtskalkulation die Selbstkosten vorliegen und Sie den Bruttoverkaufspreis berechnen möchten, liegt bei der Rückwärtskalkulation der Bruttoverkaufspreis vor und Sie ermitteln die Selbstkosten.

Beispiel progressive Absatzkalkulation

Die BusinessFragen Möbel GmbH produziert gehobene Büromöbel an ihrem Standort in Tirol. In den letzten Monaten hat die GmbH ein neues Schreibtischdesign entworfen und zur Marktreife geführt. Die Selbstkosten pro Schreibtisch betragen Euro 750,00. Als Gewinnmarge strebt die BusinessFragen Möbel GmbH 80 % an. Darüber hinaus wird den Außendienstmitarbeitern pro verkauften Schreibtisch eine Provision in Höhe von 5 % angeboten. Weiters kalkuliert die BusinessFragen Möbel GmbH mit einem Rabatt in Höhe von 10 % und einem Skonto von 3 % bei Zahlung innerhalb von 7 Tagen. Berechnen Sie den Bruttoverkaufspreis.

Im ersten Schritt müssen Sie die Aufgabenstellung sehr genau durchlesen, um herauszufinden, ob Sie in diesem Fall auf die progressive oder retrograde Absatzkalkulation zurückgreifen. Gegebenenfalls kann auch Mischung aus beiden erforderlich sein. Nachdem in dieser Aufgabe aber alle Angaben für die progressive Absatzkalkulation gegeben sind, können Sie diese verwenden.

Die Basis für die Berechnung bieten die Selbstkosten, welche mit Euro 750,00 gegeben sind. Auf diese müssen Sie nun die Gewinnmarge in Höhe von 80 % aufschlagen.

Selbstkosten Euro 750,00 * 80 / 100 = Euro 600,00 Gewinn

Wenn Sie nun die Selbstkosten und den Gewinn in Euro addieren, gelangen Sie zum Nettoverkaufspreis.

Selbstkosten Euro 750,00 + Gewinn Euro 600,00 = Euro 1.350,00 Nettoverkaufspreis

Lt. Angabe gibt es keine nominellen Sonderkosten, weshalb im nächsten Schritt die Verkaufsprovision berücksichtigt wird. An dieser Stelle ist aber darauf zu achten, dass die Verkaufsprovision vom Kassapreis berechnet wird. Der Nettoverkaufspreis sind also nicht mehr 100 % wie beim vorher durchgeführten Schritt, sondern lediglich 95 %.

Nettoverkaufspreis Euro 1.350,00 * 5 / 95 = Euro 71,05 Verkaufsprovision

Addieren Sie nun den Nettoverkaufspreis und die Verkaufsprovision erhalten Sie den Kassapreis.

Nettoverkaufspreis Euro 1.350,00 + Verkaufsprovision Euro 71,05 = Kassapreis Euro 1.421,05

Ausgehend vom Kassapreis können Sie nun den Zielpreis ermitteln. Hierfür müssen wiederum zuerst den Skonto berechnen und anschließend den Kassapreis mit dem Skontobetrag addieren. Auch hier gilt wieder, dass der Kassapreis keine 100 % sondern lediglich 97 % darstellt.

Kassapreis Euro 1.421,05 * 3 / 97 = Euro 43,95 Skontobetrag

Kassapreis Euro 1.421,05 + Skontobetrag Euro 43,95 = Euro 1.465,00 Zielpreis

Weiter geht es mit der Berechnung des Bruttoverkaufspreis vor Steuern. Ermitteln Sie hierfür wieder zuerst die Höhe des Rabattes und addieren diesen Wert anschließend mit dem Zielpreis. Auch hier gilt wieder, dass der Zielpreis 90 % beträgt.

Zielpreis Euro 1.465,00 * 10 / 90 = Euro 162,78 Rabatt

Rabatt Euro 162,78 + Zielpreis Euro 1.465,00 = Euro 1.627,78 Bruttoverkaufspreis vor Steuern

Abschließend gilt es nur noch die Umsatzsteuer zu berechnen. In diesem Beispiel greifen wir auf die österreichische Umsatzsteuer in Höhe von 20 % zurück. Besuchen Sie eine deutsche Schule oder absolvieren eine Studium in Deutschland ersetzen Sie bitte unsere 20 % mit 19 %. Achtung an dieser Stelle ist der Bruttoverkaufspreis vor Steuern wieder 100 %.

Bruttoverkaufspreis vor Steuern Euro 1.627,78 * 20 / 100 = Euro 325,56 Umsatzsteuer

Um zum Bruttoverkaufspreis nach Steuern zu gelangen, müssen Sie nun nur noch eine letzte Addition durchführen.

Bruttoverkaufspreis vor Steuern Euro 1.627,78 + Umsatzsteuer Euro 325,56 = Euro 1.953,34 Bruttoverkaufspreis nach Steuern

Beispiel retrograde Absatzkalkulation

Die BusinessFragen Möbel GmbH produziert gehobene Büromöbel an ihrem Standort in Tirol. In den letzten Monaten hat die GmbH ein neues Schreibtischdesign entworfen und zur Marktreife geführt. Der Bruttoverkaufspreis inkl. Umsatzsteuer des Schreibtisch soll Euro 1.953,34 betragen. Als Gewinnmarge strebt die BusinessFragen Möbel GmbH 80 % an. Darüber hinaus wird den Außendienstmitarbeitern pro verkauften Schreibtisch eine Provision in Höhe von 5 % angeboten. Weiters kalkuliert die BusinessFragen Möbel GmbH mit einem Rabatt in Höhe von 10 % und einem Skonto von 3 % bei Zahlung innerhalb von 7 Tagen. Wie hoch dürfen die Selbstkosten maximal sein, um die Gewinnmarge einhalten zu können?

Im Unterschied zum vorherigen Beispiel haben Sie nun den Bruttoverkaufspreis inkl. Umsatzsteuer gegeben und die Fragestellung hat sich verändert. Hierdurch ergibt sich eben die Art der Absatzkalkulation. Aufgrund der fehlenden Selbstkosten können Sie nun nicht mehr auf die progressive Variante zurückgreifen, sondern von hinten nach vorne rechnen.

Die Basis für die Berechnung liefert nun der Bruttoverkaufspreis inkl. Steuer in Höhe von Euro 1.593,34. Hiervon müssen Sie zuerst auf den Bruttoverkaufspreis vor Steuern zurückrechnen. An dieser Stelle müssen Sie wissen, dass die Steuer immer vom Nettobetrag, also ohne Steuern, ermittelt wird. In unserem Beispiel rechnen wir wieder mit dem österreichischen Steuersatz in Höhe von 20 %. Um das Beispiel für Deutschland anzuwenden, müssen Sie einfach nur die 20 % durch 19 % ersetzen. Der weitere Rechenweg bleibt unverändert.

Bruttoverkaufspreis inkl. Steuer Euro 1.953,34 * 20 / 120 = Euro 325,56 Umsatzsteuer

Bruttoverkaufspreis inkl. Steuer Euro 1.953,34 – Umsatzsteuer Euro 325.56 = Euro 1.627,78 Bruttoverkaufspreis vor Steuern

Hiervon ziehen Sie nun den Rabat ab in Höhe von 10 % ab.

Bruttoverkaufspreis vor Steuern Euro 1.627,78 * 10 / 100 = Euro 162,78 Rabatt

Bruttoverkaufspreis vor Steuern Euro 1.627,78 – Rabatt Euro 162,78 = Euro 1.465,00 Zielpreis

Ziehen wir hiervon nun noch den Skonto in Höhe von 3 % ab, so gelangen wir zum Kassapreis.

Zielpreis Euro 1.465,00 * 3 / 100 = Euro 43,95 Skontobetrag

Zielpreis Euro 1.465,00 – Skontobetrag Euro 43,95 = Euro 1.421,05 Kassapreis

Ausgehend vom Kassapreis können Sie nun den Nettoverkaufspreis ermitteln, indem Sie die Verkaufsprovision abziehen. In unserem Beispiel beträgt die Verkaufsprovision 5 % und wird vom Kassapreis berechnet.

Kassapreis Euro 1.421,05 * 5 / 100 = Euro 71,05 Verkaufsprovision

Kassapreis Euro 1.421,05 – Verkaufspreis Euro 71,05 = Euro 1.350,00 Nettoverkaufspreis

Und somit sind Sie auch schon beim letzten Schritt angelangt bei der Ermittlung der Selbstkosten. Hierfür ist nur mehr die Berechnung der Selbstkosten durch Abzug des Gewinns erforderlich. Die Gewinnmarge beträgt 80 % und wird von den Selbstkosten berechnet, weshalb der Nettoverkaufspreis 180 % darstellt.

Nettoverkaufspreis Euro 1.350,00 * 80 / 180 = Euro 600,00 Gewinn

Nettoverkaufspreis Euro 1.350,00 – Gewinn Euro 600,00 = Euro 750,00 Selbstkosten

Die Selbstkosten betragen somit Euro 750,00.

Quellen:

Flitzinger, G.; Luschnig, J. (2023): Kaufmännische Lehrabschlussprüfung – Lehrbuch; Lehrabschluss.at, Klosterneuburg

Gassner, B. et al (2022): Betriebswirtschaft / Handel für Berufsreifeprüfung (Teil 1); 4. Auflage, Trauner Verlag, Linz

Kotler, P. et al (2007): Grundlagen des Marketing; 4. aktualisiere Auflage, Pearson Studium, München

Bildnachweis:

https://www.canva.com/de_de/

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts