Kommanditgesellschaft (KG) – Gründung, Haftung, Leitungsbefugnis & Steuer

21. Februar 2023 2023-10-30 20:53Kommanditgesellschaft (KG) – Gründung, Haftung, Leitungsbefugnis & Steuer

Kommanditgesellschaft (KG) – Gründung, Haftung, Leitungsbefugnis & Steuer

Die Kommanditgesellschaft eignet sich für die Gründung eines Unternehmens mit mindestens zwei Personen. Wobei die Kommanditgesellschaft aus rechtlicher Sicht zwischen einem Kommanditisten und einem Komplementär unterscheidet. Diese Unterscheidung spiegelt sich vor allem bei der Haftung und Leitungsbefugnis wider.

Analog einer Offenen Gesellschaft (OG) ist bei der Gründung einer Kommanditgesellschaft seitens der Gründer ein Gesellschaftsvertrag abzuschließen. Dieser wird von mindestens 2 Gesellschaftern abgeschlossen, wobei im Unterschied zur OG einer als Komplementär und einer als Kommanditist auftritt. Abgeschlossen wird die Gründung einer KG durch die Eintragung ins Firmenbuch.

Kapitalaufbringung bei einer Kommanditgesellschaft (KG)

Grundsätzlich besteht bei der Gründung einer KG keine gesetzliche Vorgabe zu einer verpflichtenden Kapitaleinlage, aber wie bereits mehrmals angeführt fallen in Rahmen der Gründung einige Zahlungen bzw. Anschaffungen an, weshalb es sicherlich vorteilhaft ist ein gewissen Startkapital in die KG einzubringen. Dies kann entweder in Form von Bar- oder auch Sacheinlagen erfolgen. Die Höhe der Kapitaleinbringung durch die Gesellschafter wird wiederum über den Gesellschaftsvertrag vereinbart.

Haftung bei einer Kommanditgesellschaft (KG)

In Bezug auf die Haftung der einzelnen Gesellschafter muss zwischen dem Komplementär und dem Kommanditisten unterschieden werden. Während der Komplementär einer KG persönlich unbeschränkt, solidarisch und unmittelbar haftet, haftet der Kommanditist lediglich bis zur im Firmenbuch eingetragenen Haftungssumme. Der Komplementär fungiert also als Vollhafter, wohingegen der Kommanditist lediglich Teilhafter ist.

Leitungsbefugnis und Kontrolle bei einer Kommanditgesellschaft (KG)

Auch in Bezug auf die Leitungsbefugnis bzw. Kontrolle bei einer KG muss wiederum zwischen dem Kommanditisten und dem Komplementär unterschieden werden. Der Komplementär einer KG hat grundsätzlich volle Leitungs- und Vertretungsbefugnis. Lediglich bei einzelnen bestimmten Handlungen ist die Zustimmung des Kommanditisten einzuholen. Begründet durch seine Teilhaftung verzichtet der Kommanditist auf die Leitungsbefugnis, aber nicht auf sein Kontrollrecht. Das bedeutet der Kommanditist einer KG hat nach wie vor ein aufrechtes Kontrollrecht, welches im Gesellschaftsvertrag geregelt wird.

Erfolgsverteilung und ertragssteuerliche Belastung bei einer Kommanditgesellschaft (KG)

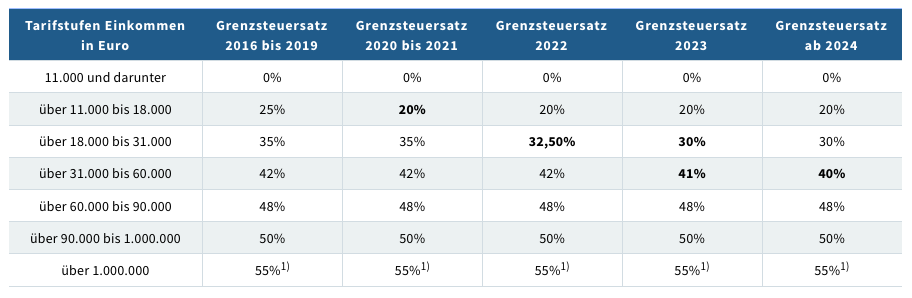

Die Gewinnverteilung erfolgt gemäß der getroffenen Vereinbarung im Gesellschaftsvertrag, auch hier kann es wiederum zu Abweichungen zwischen dem Komplementär und dem Kommanditisten kommen. Analog der Offenen Gesellschaft (OG) unterliegt auch die Kommanditgesellschaft nicht der Einkommenssteuer, was so viel bedeutet, wie dass die Gewinne der KG durch die einzelnen Gesellschafter versteuert werden. Die Höhe der Steuerlast der einzelnen Gesellschafter ist somit abhängig von der Höhe des Gewinnes und wird gemäß der Tarifstufen besteuert.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts