Return on Investment berechnen – Beispiel

14. Februar 2023 2023-11-02 12:41Return on Investment berechnen – Beispiel

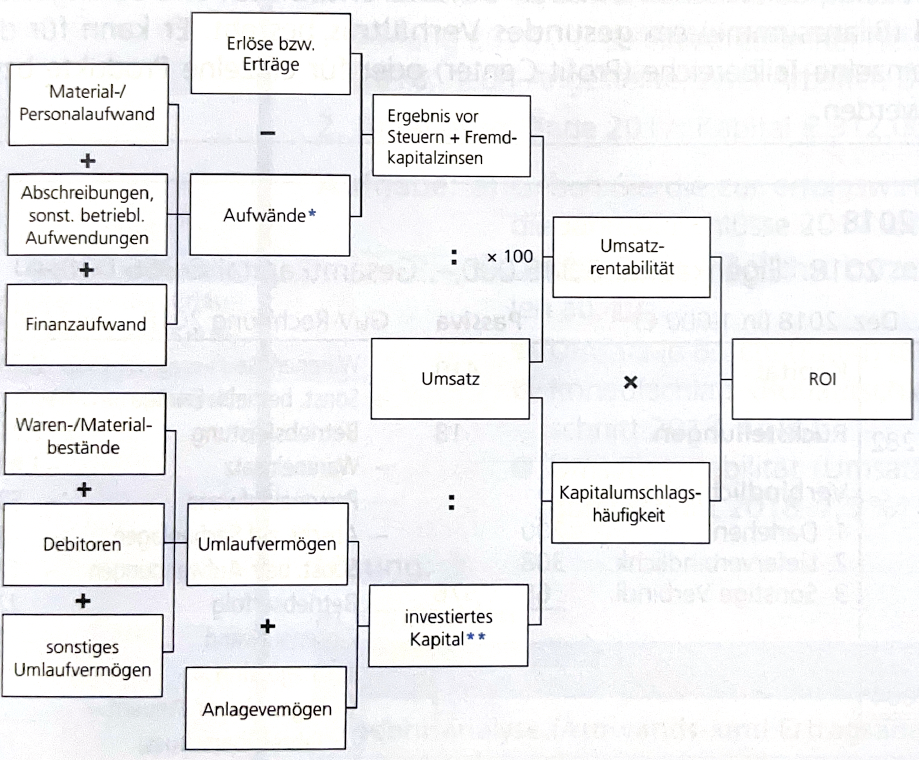

Der Return on Investment oder auch kurz ROI gibt Auskunft über die jährliche Rentabilität des investierten Kapitals. Mithilfe des ROI-Kennzahlensystems können Rückschlüsse auf die Auswirkungen einzelner Variablen auf die Rentabilität dargestellt werden und somit eine Ursachenanalyse bei veränderter Rendite durchgeführt werden.

Return on Investment – ROI Kennzahlensystem

Als Kennzahlensystem bzw. Kennzahlenbaum wird eine Aneinanderreihung von verschiedenen Kennzahlen bezeichnet. Dadurch wird es möglich, die einzelnen Rechengrößen anzupassen und zu analysieren, wie sich die Endgröße in diesem Fall der Return on Investment verändert. Das ROI Kennzahlensystem besteht aus den nachfolgenden Rechengrößen.

Zum besseren Verständnis sehen wir uns hierzu ein konkretes Übungsbeispiel zur Berechnung des Return on Investment an.

Übung – Return on Investment (ROI)

Für die Berechnung des Return on Investment steht uns die nachfolgende Bilanz sowie Gewinn- und Verlustrechnung zur Verfügung. In diesem Beispiel berechnen wir den ROI für das Geschäftsjahr 2018.

Berechnung Ergebnis vor Steuern inkl. Fremdkapitalzinsen

Für die Berechnung dieser Rechengröße benötigen wir gemäß dem ROI Kennzahlensystem die Erlöse und Aufwände. Sowohl die Erlöse als auch die Aufwände finden wir in der GuV. Die Erlöse bestehen in unserem Beispiel aus den Warenerlösen und den sonstigen betrieblichen Erträgen. Kurz gesagt aus der Betriebsleistung.

Warenerlöse Euro 2.708,00 + Sonstige betriebliche Erträge Euro 3,00 = Euro 2.711,00 Gesamterlöse

Nachdem Sie nun die Erlöse berechnet haben, können Sie die Aufwände ermitteln. Diese bestehen aus dem Wareneinsatz, dem Personalaufwand, den Abschreibungen, den sonstigen betrieblichen Aufwendungen sowie dem Zinsenaufwand.

Wareneinsatz Euro 1.800,00 + Personalaufwand Euro 534,00 + Abschreibungen Euro 34,00 + sonstige betriebliche Aufwendungen Euro 123,00 + Zinsenaufwand Euro 12,00 = Euro 2.503,00 Gesamtaufwand

So nun liegen Ihnen alle Werte zur Berechnung für das Ergebnis vor Steuern vor. Diese müssen Sie nur noch in die Formel einsetzen.

Erlöse Euro 2.711,00 – Aufwendungen Euro 2.503,00 = Euro 208,00 Ergebnis vor Steuern

Aber Achtung an dieser Stelle. Um den Return on Investment zu berechnen, benötigen Sie das Ergebnis vor Steuern zzgl. Fremdkapitalzinsen. Aus diesem Grund muss das Ergebnis vor Steuern um diese korrigiert werden.

Ergebnis vor Steuern Euro 208,00 + Zinsenaufwand Euro 12,00 = Euro 220,00 Ergebnis vor Steuern zzgl. Fremdkapitalzinsen

Somit haben Sie schon einmal einen Teil des ROI Kennzahlensystems erfolgreich berechnet. Im nächsten Schritt gilt es das investierte Kapital zu ermitteln.

Berechnung durchschnittlich investiertes Kapital

Für die Berechnung des durchschnittlich investierten Kapitals benötigen das durchschnittliche Umlaufvermögen und das durchschnittliche Anlagevermögen. Diese können Sie mithilfe der Bilanz aus dem Geschäftsjahr 2017 und 2018 ermitteln. Hierfür müssen Sie einfach das Umlaufvermögen aus 2017 und 2018 addieren und anschließend durch 2 dividieren.

Warenvorrat Euro 326,00 + Lieferforderungen Euro 282,00 + Sonstige Forderungen Euro 14,00 + Kassa, Bank Euro 82,00 + Aktive Rechnungsabgrenzung Euro 18,00 = Euro 722,00 Umlaufvermögen 2018

Warenvorrat Euro 344,00 + Lieferforderungen Euro 264,00 + Sonstige Forderungen Euro 16,00 + Kassa, Bank Euro 66,00 + Aktive Rechnungsabgrenzung Euro 22,00 = Euro 712,00 Umlaufvermögen 2017

Somit ergibt sich ein durchschnittliches Umlaufvermögen in Höhe von Euro 717,00.

Umlaufvermögen 2018 Euro 722,00 + Umlaufvermögen 2017 Euro 712,00 = Euro 1.434,00 / 2 = Euro 717,00

Im nächsten Schritt können Sie nun das durchschnittliche Anlagevermögen berechnen. Hierfür können Sie gleich vorgehen wie bei der Berechnung des durchschnittlichen Umlaufvermögens. Auch das Anlagevermögen finden wir in der Bilanz.

Fahrzeuge Euro 50,00 + Geschäftsausstattung Euro 232,00 = Euro 282,00 Anlagevermögen 2018

Fahrzeuge Euro 40,00 + Geschäftsausstattung Euro 214,00 = Euro 254,00 Anlagevermögen 2017

Anlagevermögen 2017 Euro 254,00 + Anlagevermögen 2018 Euro 282,00 = Euro 536,00 / 2 = Euro 268,00

Das durchschnittliche Anlagevermögen beträgt somit Euro 268,00.

Um nun das durchschnittlich investierte Kapital zu ermitteln, müssen Sie gemäß dem Kennzahlensystem Return on Investment diese beiden Werte nur noch addieren.

Umlaufvermögen Euro 717,00 + Anlagevermögen Euro 268,00 = Euro 985,00 durchschnittlich investiertes Kapital

Berechnung Umsatzrentabilität

Nachdem Sie nun die Basiswerte ermittelt haben, können Sie weiter auf die nächste Ebene des ROI Kennzahlensystems wechseln. Zur Berechnung der Umsatzrentabilität. Hierfür benötigen Sie einmal das Ergebnis vor Steuern zzgl. Fremdkapitalzinsen. Dieses haben wir bereits ermittelt und beträgt Euro 220,00. Darüber hinaus benötigen Sie den Umsatz, diesen können wir einfach aus der GuV ablesen. Die Warenerlöse belaufen sich auf Euro 2.708,00. Wenn wir nun diese Werte in die Formel einsetzen, erhalten wir die Umsatzrentabilität.

Ergebnis vor Steuern zzgl. Fremdkapitalzinsen Euro 220,00 / Umsatz Euro 2.708,00 * 100 = 8,12 %

Um den Return on Investment abschließend berechnen zu können, benötigen wir nun nur noch eine Rechengröße. Das ist die Kapitalumschlagshäufigkeit.

Berechnung Kapitalumschlagshäufigkeit

Für die Berechnung der Kapitalumschlagshäufigkeit benötigen Sie einerseits den Umsatz und andererseits das durchschnittlich investierte Kapital. Beide Werte haben Sie bereits vorliegen. Der Umsatz beträgt Euro 2.708,00 und das durchschnittlich investierte Kapital Euro 985,00. Jetzt nur noch die Division durchführen und der Return on Investment kann berechnet werden.

Umsatz Euro 2.708,00 / durchschnittlich investiertes Kapital Euro 985,00 = 2,75

Berechnung Return on Investment

Somit sind Sie auch schon am Ende ROI Kennzahlensystems angelangt und müssen abschließend nur noch die Umsatzrentabilität mit der Kapitalumschlagshäufigkeit multiplizieren.

Umsatzrentabilität 8,12 * Kapitalumschlagshäufigkeit 2,75 = 22,33 Return on Investment

Ein guter Wert des Return on Investment liegt je nach Branche bei größer 8,75 %.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts