strukturierte Anleihe – Besonderheiten am Beispiel erklärt

13. Februar 2023 2023-10-25 17:05strukturierte Anleihe – Besonderheiten am Beispiel erklärt

strukturierte Anleihe – Besonderheiten am Beispiel erklärt

Als strukturierte Anleihe (Obligation) werden festverzinsliche oder variabel verzinste Anleihen bezeichnet, welche sich durch individuelle Zusatzbedingungen auszeichnen. Diese Zusatzbedingungen können sowohl die Rückzahlung als auch die Zinszahlung betreffen.

Wie bereits eingangs angeführt, zeichnet sich eine strukturierte Anleihe dadurch aus, dass diese über besondere Eigenschaften verfügen. In vielen Fällen beziehen sich diese auf die Zinszahlung bzw. die Rückzahlung des eingesetzten Kapitals. Sehen wir uns zum besseren Verständnis hierfür ein konkretes Beispiel für eine strukturierte Anleihe an.

An dieser Stelle sei jedoch noch erwähnt, dass es sich hierbei um keine Anlageempfehlung bzw. bezahlte Werbung handelt. Dieses Produkt wurde willkürlich aus dem Internet gewählt.

Beispiel für eine strukturierte Anleihe

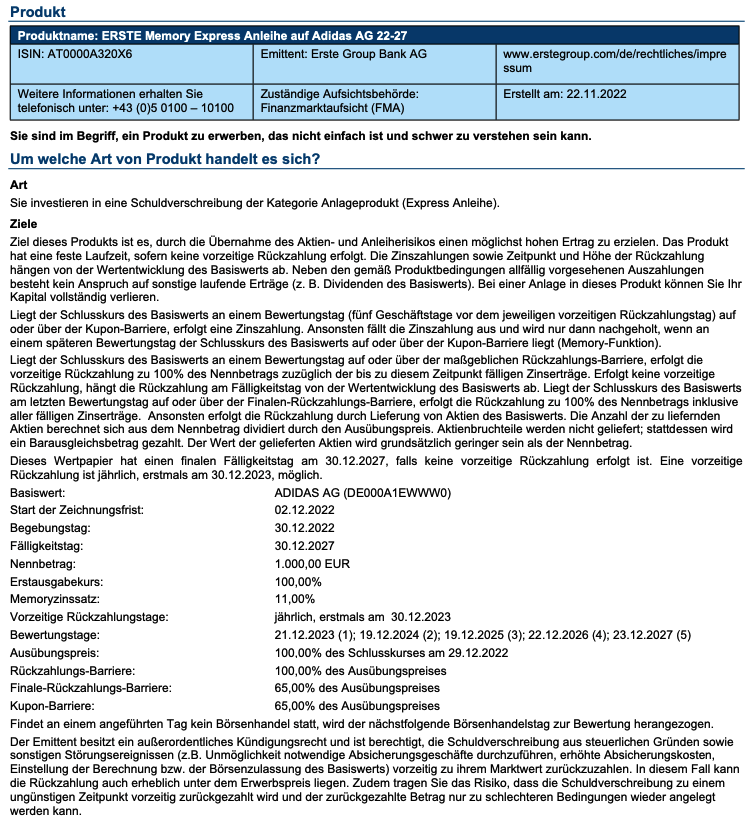

Im Konkreten handelt es sich im nachfolgenden Beispiel um eine sogenannte Express-Anleihe der Erste Bank. Im Unterschied zu einer klassisch variable verzinsten Anleihe bzw. festverzinslichen Anleihe haben Sie mit solch einem Produkt eine deutlich höhere Ertragschance. Die Verzinsung bzw. Rückzahlung hängt von einem vorab definierten Basiswert ab. Dies ist in diesem Fall die Adidas AG.

Sehen wir uns nun die wichtigsten Informationen aus dem Produktblatt genauer an. Zu aller erst fällt auf, dass es abhängig von der Entwicklung der Adidas AG zu unterschiedlichen Szenarien kommen kann. Dies wird im Produktblatt auch detailliert beschrieben. Betrachten wir als Erstes den 2. Absatz der Ziele, diesen habe ich nachfolgend noch einmal dargestellt.

„Liegt der Schlusskurs des Basiswerts an einem Bewertungstag (fünf Geschäftstage vor dem jeweiligen vorzeitigen Rückzahlungstag) auf oder über der Kupon-Barriere, erfolgt eine Zinszahlung. Ansonsten fällt die Zinszahlung aus und wird nur dann nachgeholt, wenn an einem späteren Bewertungstag der Schlusskurs des Basiswerts auf oder über der Kupon-Barriere liegt (Memory-Funktion)“.

Um diese strukturierte Anleihe zu verstehen, müssen verschiedene Punkte berücksichtigt werden. Als Erstes wird in obigen Absatz von einem sogenannten Bewertungstag gesprochen. Dies bedeutet nicht anderes, als dass an den hier definierten Terminen der Basiswert, also der Wert der Adidas AG, angesehen wird. Weiters finden in obigen Absatz einen Vermerk, dass es zu einer vorzeitigen Rückzahlung kommen kann. Lt. Bedingung ist dies unter gewissen Voraussetzungen immer zum 30.12. möglich, erstmals im Jahre 2023. Ein weiterer Begriff, welchen wir in diesem Absatz finden, ist die Kupon-Barriere. Diese liegt laut Bedingungen bei 65 % des Ausübungspreises. Der Ausübungspreis ist der Wert der Adidas AG zum 29.12.2022. Aber was bedeutet das jetzt für Sie als Anleger?

Liegt der Wert der Adidas AG am Bewertungstag und den den 65 % des Ausübungspreises, bekommen Sie keine Zinsen. Liegt der Wert der Adidas AG am Bewertungstag genau bei 65 % des Ausübungspreises oder darüber, bekommen Sie Zinsen. So aber damit noch nicht genug der Komplexität, gehen wir weiter zum nächsten Absatz.

Rückzahlung

„Liegt der Schlusskurs des Basiswerts an einem Bewertungstag auf oder über der maßgeblichen Rückzahlungs-Barriere, erfolgt die vorzeitige Rückzahlung zu 100 % des Nennbetrags zuzüglich der bis zu diesem Zeitpunkt fälligen Zinserträge. Erfolgt keine vorzeitige Rückzahlung, hängt die Rückzahlung am Fälligkeitstag von der Wertentwicklung des Basiswerts ab. Liegt der Schlusskurs des Basiswerts am letzten Bewertungstag auf oder über der Finalen-Rückzahlungs-Barriere (65 % des Ausübungspreises), erfolgt die Rückzahlung zu 100 % des Nennbetrags inklusive aller fälligen Zinserträge“. Treten diese soeben dargestellten Szenarien nicht ein, erhalten Sie, wie der nachfolgende Absatz zeigt, die Aktien der Adidas AG.

„Ansonsten erfolgt die Rückzahlung durch Lieferung von Aktien des Basiswerts. Die Anzahl der zu liefernden Aktien berechnet sich aus dem Nennbetrag dividiert durch den Ausübungspreis. Aktienbruchteile werden nicht geliefert, stattdessen wird ein Barausgleichsbetrag gezahlt. Der Wert der gelieferten Aktien wird grundsätzlich geringer sein als der Nennbetrag“.

Anhand dieses Beispiels können Sie sehr gut erkennen, wie komplex solche strukturierten Anleihen ausgestattet sein können und welchen Risiken diese mit sich bringen. Aber ohne Risiko gibt es auch keine großen Ertragschancen.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts