Aktive Rechnungsabgrenzung verstehen und Buchungssatz richtig bilden

9. März 2025 2025-03-09 18:44Aktive Rechnungsabgrenzung verstehen und Buchungssatz richtig bilden

Im Rahmen der Rechnungsabgrenzung wird zwischen Aktive Rechnungsabgrenzung und Passive Rechnungsabgrenzung unterschieden. Von einer Aktiven Rechnungsabgrenzung wird gesprochen, wenn es sich um eine eigene Vorauszahlung handelt und von einer Passiven Rechnungsabgrenzung, wenn es sich um eine fremde Vorauszahlung handelt. Sehen wir das Thema Rechnungsabgrenzung zum besseren Verständnis anhand eines konkreten Beispiels an.

Ausgangssituation für die Aktive Rechnungsabgrenzung am Beispiel Versicherungsprämie

Die BusinessFragen OG bezahlt am 30. Oktober die Versicherungsprämie in Höhe von Euro 6.000,00 für November bis April mittels Banküberweisung. Bilden Sie den Buchungssatz für den 30.10. des Jahres.

Um den Buchungssatz erstellen zu können, müssen Sie sich zuerst einmal überlegen, welche Konten benötigt werden. Zuerst einmal benötigen Sie ein Konto für die Bezahlung der Versicherungsprämie. Nachdem laut Angabe die Begleichung der Versicherungsprämie mittels Banküberweisung erfolgt, benötigen Sie das Bankkonto. Darüber hinaus wird auch noch noch ein Konto für die Versicherungsprämie benötigt. Steuerkonto benötigen Sie für die Verbuchung dieses Geschäftsfalles keines, da die Versicherungsprämien keiner Umsatzsteuer unterliegen.

- Versicherungsaufwand

- Bank

Im konkreten Beispiel benötigen Sie also das Konto Versicherungsaufwand sowie das Konto Bank. Das Bankguthaben eines Unternehmens zählt zum Umlaufvermögen und steht somit in der Aktiva einer Bilanz, weshalb es beim Konto Bank um ein Aktivkonto handelt. Den Versicherungsaufwand finden wir nicht in der Bilanz, wirkt sich aber in der GuV aus. Dementsprechend handelt es sich, wie der Name Versicherungsaufwand schon vermuten lässt, um ein Aufwandskonto.

- Versicherungsaufwand – Aufwandskonto

- Bank – Aktives Bestandskonto/Aktivkonto

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Die Bezahlung der Versicherungsprämie führt zu einer Verminderung Ihres Bankguthabens sowie zu einer Erhöhung des Aufwandes.

- Versicherungsaufwand – Aufwandskonto – Vermehrung

- Bank – Aktives Bestandskonto/Aktivkonto – Verminderung

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz Versicherungsprämie bezahlen bedeutet. Eine Vermehrung eines Aufwandskontos wird immer im Soll und die Verminderung eines Aktivkontos im Haben gebucht.

- Versicherungsaufwand – Aufwandskonto – Vermehrung – Soll

- Bank – Aktives Bestandskonto/Aktivkonto – Verminderung – Haben

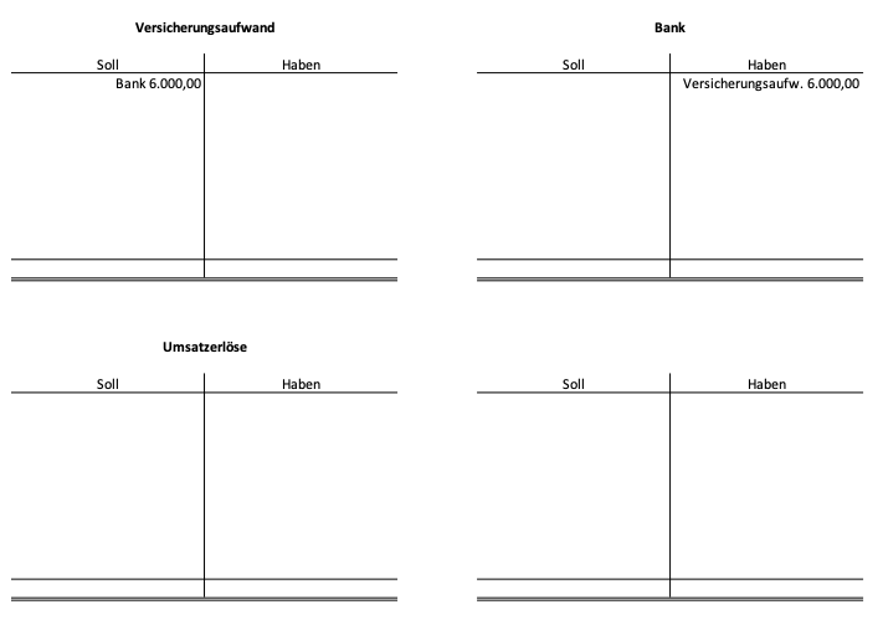

Nachdem die Versicherungsprämie keiner Umsatzsteuer unterliegt, muss auch keine Berechnung der unterschiedlichen Beträge erfolgen. Der zu verbuchende Betrag ist somit Euro 6.00,00. Der Buchungssatz lautet somit

Versicherungsaufwand Euro 6.000,00 an Bank Euro 6.000,00

Stellen wir abschließend den Buchungssatz Versicherungsprämie bezahlen noch im T-Konto dar.

Buchung Aktive Rechnungsabgrenzung zum Jahresende am Beispiel Versicherungsprämie

Die BusinessFragen OG hat am 30. Oktober die Versicherungsprämie in Höhe von Euro 6.000,00 für November bis April mittels Banküberweisung bezahlt. Die Bezahlung der Versicherungsprämie wurde bereits gebucht. Führen Sie die Rechnungsabgrenzung im Rahmen der Abschlussbuchungen durch.

Um die Aufgabenstellung zu lösen und den Buchungssatz richtig zu bilden, empfiehlt es sich zu überlegen, welcher Buchungssatz der Rechnungsabgrenzung vorausgegangen ist. Der vorausgehende Bezahlung der Versicherungsprämie wurde wie folgt verbucht.

Versicherungsaufwand Euro 6.000,00 an Bank Euro 6.000,00

Grundsätzlich gilt für die Doppelte Buchführung, dass Periodengerechtigkeit herrscht. Das bedeutet, dass die Aufwendungen in jenem Jahr erfolgswirksam verbucht werden müssen, in dem sie entstehen. Wenn Sie sich nun die Aufgabenstellung genauer ansehen, stellen Sie fest, dass die BusinessFragen OG die Versicherungsprämie für 6 Monate bezahlt hat, wobei die Monate November und Dezember das alte Jahr betreffen und die Monate Jänner bis April das neue Jahr. Wir haben also 2 Monate im alten Jahr und 4 Monate im neuen Jahr.

Im Rahmen der Abschlussarbeiten ist es nun Ihre Aufgabe den verbuchten Aufwand des neuen Jahres auch in das neue Jahr zu schieben. Dies erfolgt erfolgt mithilfe der Rechnungsabgrenzung. In Bezug auf die Rechnungsabgrenzung kann zwischen der Aktiven Rechnungsabgrenzung (ARAP) und der Passiven Rechnungsabgrenzung (PRAP) unterschieden werden. Als ARAP wird eine eigene Vorauszahlung und als PRAP eine fremde Vorauszahlung verstanden. Nachdem im dieser Aufgabenstellung wir die Versicherungsprämie im Voraus bezahlt haben, handelt es sich also um eine Aktive Rechnungsabgrenzung. Dementsprechend benötigen wir das Konto Aktive Rechnungsabgrenzung. Ergänzend hierzu benötigen wir dann auch noch das Konto Versicherungsaufwand, dieses müssen Sie korrigieren. Dort sind ja derzeit noch die Versicherungsprämie für 6 Monate eingebucht also Euro 6.000,00. Es dürfen aber nur 2 Monate eingebucht werden, da 4 Monate ins neue Jahre gehören. Dementsprechend benötigen Sie für den Buchungssatz ARAP Versicherungsprämie bilden zwei Konten.

- Aktive Rechnungsabgrenzung

- Versicherungsaufwand

Im konkreten Beispiel „Buchungssatz ARAP Versicherungsprämie bilden“ benötigen Sie das Konto Aktive Rechnungsabgrenzung somit das Konto Versicherungsaufwand. Die Aktive Rechnungsabgrenzung finden wir auf der Aktiva einer Bilanz, weshalb es sich hierbei um ein Aktivkonto handelt. dargestellt. Wie der Name schon andeutet, handelt es sich beim Konto Versicherungsaufwand um ein Aufwandskonto.

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto

- Versicherungsaufwand – Aufwandskonto

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Aufgrund der Tatsache, dass Sie 4 Monate der Versicherungsprämie in das neue Jahr schieben müssen, wird die Rechnungsabgrenzung mehr, sie wird also um die Monate erhöht. Die Rechnungsabgrenzung können Sie sich wie ein Zwischenparken der Versicherungsprämie vorstellen. Wenn Sie das T-Konto der Versicherungsprämie betrachten, stellen Sie fest, dass dort ein Aufwand von Euro 6.000,00 verbucht ist. Dieser muss aber um 4 Monate reduziert werden, weshalb von einer Verminderung gesprochen werden kann.

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto – Vermehrung

- Versicherungsaufwand – Aufwandskonto – Verminderung

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz Rücksendung Handelswaren bedeutet. Eine Vermehrung eines Aktivkontos wird immer im Soll und eine Verminderung eines Aufwandskontos wird immer im Haben gebucht.

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto – Vermehrung – Soll

- Versicherungsaufwand – Aufwandskonto – Verminderung – Haben

Um die Buchung schlussendlich durchführen zu können, benötigen Sie noch die richtigen Beträge. Laut Angabe wurden Versicherungsprämien in Höhe von Euro 6.000,00 bezahlt. Diese Euro 6.000,00 Versicherungsprämie sind aber für 6 Monate, es dürfen aber nur 2 Monate im alten und 4 Monate im neuen Jahr aufscheinen. Dementsprechend müssen die Beträge für das alte und neue Jahr berechnet werden.

6.000,00 / 6 * 2 = 2.000,00 altes Jahr

6.000,00 / 6 * 4 = 4.000,00 neues Jahr

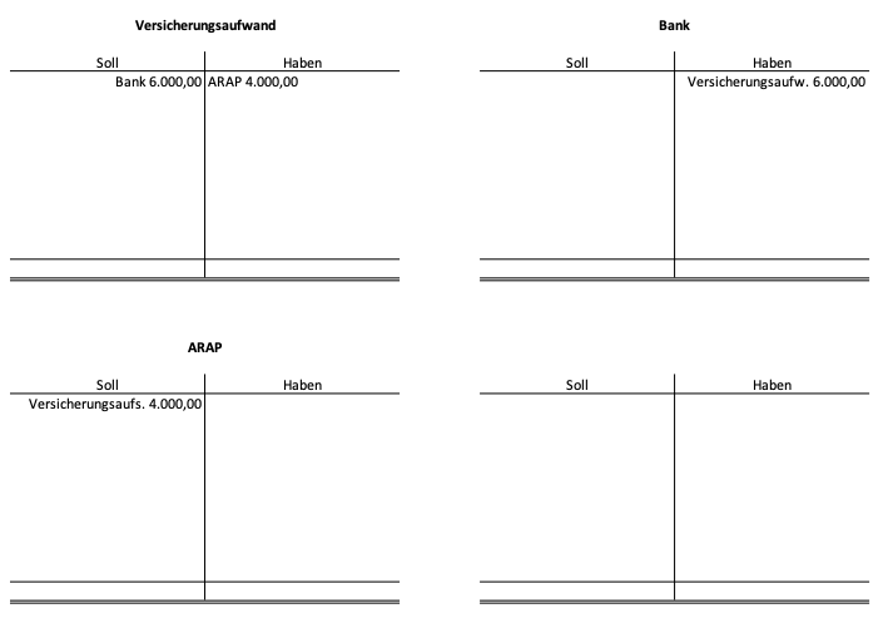

Der Buchungssatz lautet somit

Aktive Rechnungsabgrenzung Euro 4.000,00 an Versicherungsaufwand Euro 4.000,00

Stellen wir abschließend den Buchungssatz noch im T-Konto dar. Zum besseren Verständnis haben wir Ihnen den vorausgegebenen Buchungssatz auch in die T-Konten eingezeichnet.

Buchung Aktive Rechnungsabgrenzung am Jahresanfang am Beispiel Versicherungsprämie

Die BusinessFragen OG hat im Rahmen des Jahresabschlusses eine Abgrenzung der Versicherungsprämie in Höhe von Euro 4.000,00 vorgenommen. Lösen Sie diese auf.

Um den Buchungssatz erstellen zu können, müssen Sie sich zuerst einmal überlegen, welche Konten benötigt werden. Sehen wir uns hierzu zuerst noch einmal den Buchungssatz vom 31.12. an. Im Rahmen der Jahresabschlussarbeiten haben Sie folgende Buchung vorgenommen.

Aktive Rechnungsabgrenzung Euro 4.000,00 an Versicherungsaufwand Euro 4.000,00

Diese Buchung hat dazu geführt, dass die Euro 4.000,00 nicht erfolgswirksam für das alte Jahr verbucht wurden. Im neuen Jahr müssen Sie das jetzt wieder rückgängig gemacht werden. Hierfür benötigen Sie einerseits ein Konto, auf welchem die bereits bezahlte Versicherungsprämie, Rechnungsabgrenzung, zwischengeparkt ist und andererseits benötigen Sie das Aufwandskonto um die Versicherungsprämie wieder erfolgswirksam zu machen. Dementsprechend benötigen Sie dieselben Konten wie zum Jahresabschluss.

- Versicherungsaufwand

- Aktive Rechnungsabgrenzung

Im konkreten Beispiel benötigen Sie das Konto Versicherungsaufwand sowie das Konto Aktive Rechnungsabgrenzung. Wie bereits einleitend schon angeführt handelt es sich beim Konto Versicherungsaufwand um ein Aufwandskonto. Die Aktive Rechnungsabgrenzung ARAP finden wir in der Aktiva der Bilanz, weshalb es sich bei diesem Konto um ein Aktivkonto handelt.

- Versicherungsaufwand – Aufwandskonto

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Nachdem der Versicherungsaufwand jetzt wieder erfolgswirksam eingebucht werden darf, handelt es sich hierbei um eine Vermehrung des Aufwandes. Die Aktive Rechnungsabgrenzung, als jener Betrag welcher jahresübergreifend zwischengeparkt wurde, wird weniger. Der Grund hierfür ist, dass dieser Betrag wieder auf Null gestellt wird.

- Versicherungsaufwand – Aufwandskonto – Vermehrung

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto – Verminderung

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz ARAP Versicherungsprämie auflösen bedeutet. Eine Vermehrung eines Aufwandskontos wird immer im Soll und die Verminderung eines Aktivkontos im Haben gebucht.

- Versicherungsaufwand – Aufwandskonto – Vermehrung – Soll

- Aktive Rechnungsabgrenzung – Aktives Bestandskonto/Aktivkonto – Verminderung – Haben

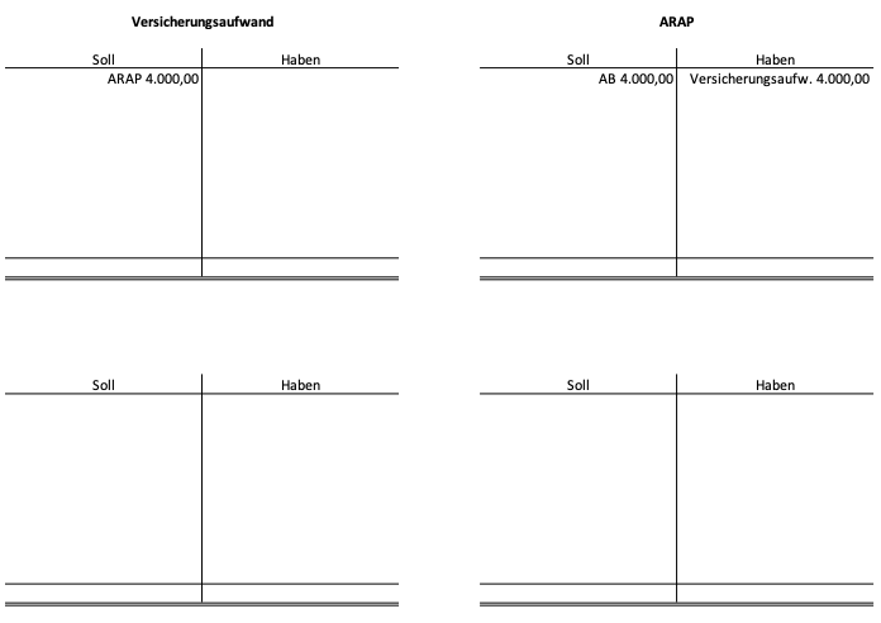

Nachdem die Rechnungsabgrenzung wieder auf Null gestellt wird, benötigen Sie keine Berechnung der einzelnen Beträge, sondern können auf jenen Betrag zurückgreifen, welcher auf dem ARAP Konto gebucht wurde. In diesem Beispiel also die Euro 4.000,00. Der Buchungssatz lautet somit

Versicherungsaufwand Euro 4.000,00 an Aktive Rechnungsabgrenzung Euro 4.000,00

Stellen wir abschließend den Buchungssatz ARAP Versicherungsprämie auflösen noch im T-Konto dar. Zum besseren Verständnis haben wir Ihnen auch den Anfangsbestand der ARAP im T-Konto eingetragen.

Bildnachweise:

https://www.canva.com/de_de/

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts