Buchungssatz – Eingangsrechnung Transportkosten richtig buchen

18. Februar 2023 2023-11-01 20:29Buchungssatz – Eingangsrechnung Transportkosten richtig buchen

Übung – Buchungssatz Eingangsrechnung Transportkosten

Bilden Sie den Buchungssatz Eingangsrechnung Transportkosten für nachfolgende Angabe: Die BusinessFragen OG erhält die Rechnung für den Transport von verkauften Waren in Höhe von Euro 270,00 exkl. Umsatzsteuer.

Um den Buchungssatz für die Eingangsrechnung richtig durchzuführen empfehlen wir auf die 4 Schritte zum richtigen Buchungssatz zurückzugreifen. Die nachfolgenden 4 Schritte zeigen Ihnen, wie Sie zum richtigen Buchungssatz gelangen und dadurch Fehler vermeiden. Wir empfehlen Ihnen, sich immer diese 4 Schritte vor Augen zu rufen und diese Schritt für Schritt abzuarbeiten. Dies gilt vor allem, wenn Sie noch keine Erfahrung in Bezug auf die doppelte Buchhaltung gesammelt haben.

- Welche Konten werden benötigt?

- Um welche Kontoart / Kontenklasse handelt es sich?

- Handelt es sich um eine Vermehrung oder eine Verminderung?

- Erfolgt die Verbuchung im Soll oder im Haben?

Lösung – Buchungssatz Eingangsrechnung Transportkosten

Da es sich in diesem Beispiel um den Erhalt einer Eingangsrechnung für einen durchgeführten Transport handelt, benötigen Sie zuerst einmal ein Konto für den Transport. Da es ich beim Transport um keinen Kauf von Anlage- oder Umlaufvermögen handelt, benötigen Sie hierfür ein Aufwandskonto für Transporte. Des weiteren benötigen Sie das Konto Verbindlichkeiten aus LuL, da es sich laut Angabe um den Erhalt einer Eingangsrechnung handelt und nicht sofort bezahlt wird. Es entsteht also eine Schuld. Zu guter Letzt haben Sie eine Leistung erworben, weshalb auch noch das Vorsteuerkonto benötigt wird.

- Transporte durch Dritte

- Vorsteuer

- Verbindlichkeiten aus LuL

Nachdem Sie nun die benötigten Konten bestimmt haben, müssen Sie sich überlegen um welche Kontoarten es sich handelt. Zur Auswahl stehen die nachfolgenden Kontoarten.

- Aktives Bestandskonto – Aktivkonto

- Passives Bestandskonto – Passivkonto

- Ertragskonto

- Aufwandskonto

Schritt 1 und 2

Im konkreten Beispiel „Buchungssatz Eingangsrechnung Transportkosten“ benötigen Sie somit das Konto Transporte durch Dritte, das Vosteuerkonto sowie das Konto Verbindlichkeiten aus LuL . Die Schulden, also Verbindlichkeiten, eines Unternehmens finden Sie auf der Passivseite im Fremdkapital einer Bilanz, weshalb es beim Konto Verbindlichkeiten aus LuL um ein Passivkonto handelt. Das Konto Transporte durch Dritte spiegelt sich nicht in der Bilanz wieder, weshalb es sich um ein Aufwandskonto handelt.

- Transporte durch Dritte – Aufwandskonto

- Vorsteuer

- Verbindlichkeiten aus LuL – Passives Bestandskonto/Passivkonto

Schritt 3

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Der Aufwand für Transporte hat im diesem Fall zugenommen, Sie müssen ja mehr bezahlen für Transporte. Aus diesem Grund handelt es sich hierbei um eine Vermehrung. Nachdem die Eingangsrechnung noch nicht bezahlt wurde, erhöhen sich auch Ihre Schulden, weshalb das Konto Verbindlichkeiten aus LuL ebenfalls vermehrt wird. Über die Vorsteuer müssen Sie sich keine großen Gedanken machen, da es sich um keine Korrektur handelt, wird diese immer im Soll verbucht.

- Transporte durch Dritte – Aufwandskonto – Vermehrung

- Vorsteuer

- Verbindlichkeiten aus LuL – Passives Bestandskonto/Passivkonto – Vermehrung

Schritt 4

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz Eingangsrechnung Transportkosten bedeutet. Eine Vermehrung eines Aufwandskontos wird immer im Soll und Vermehrung eines Passivkontos immer im Haben gebucht.

- Transporte durch Dritte – Aufwandskonto – Vermehrung – Soll

- Vorsteuer – Soll

- Verbindlichkeiten aus LuL – Passives Bestandskonto/Passivkonto – Vermehrung – Haben

Bevor Sie die Buchung durchführen können, müssen Sie nun noch die Beträge errechnen. Der Steuersatz für Transporte liegt in Deutschland bei 19 % und in Österreich bei 20 %. Laut Angabe handelt es sich beim Rechnungsbetrag von Euro 270,00 um einen Nettobetrag. Das erkennen Sie am Wort „exkl. Abkürzung für exklusive“, was so viel bedeutet, wie dass die Steuer noch dazukommt. Starten wir mit der Berechnung des Bruttobetrages.

270,00 * 120 / 100 = 324,00 AT

270,00 * 119 / 100 = 321,30 DE

Nachdem Ihnen nun der Bruttobetrag vorliegt, können Sie die Höhe der Steuer berechnen. Hierfür müssen Sie einfach nur den Nettobetrag vom Bruttobetrag abziehen.

324,00 – 270,00 = 54,00 AT

321,30 – 270,00 = 51,30 DE

Der Buchungssatz lautet somit

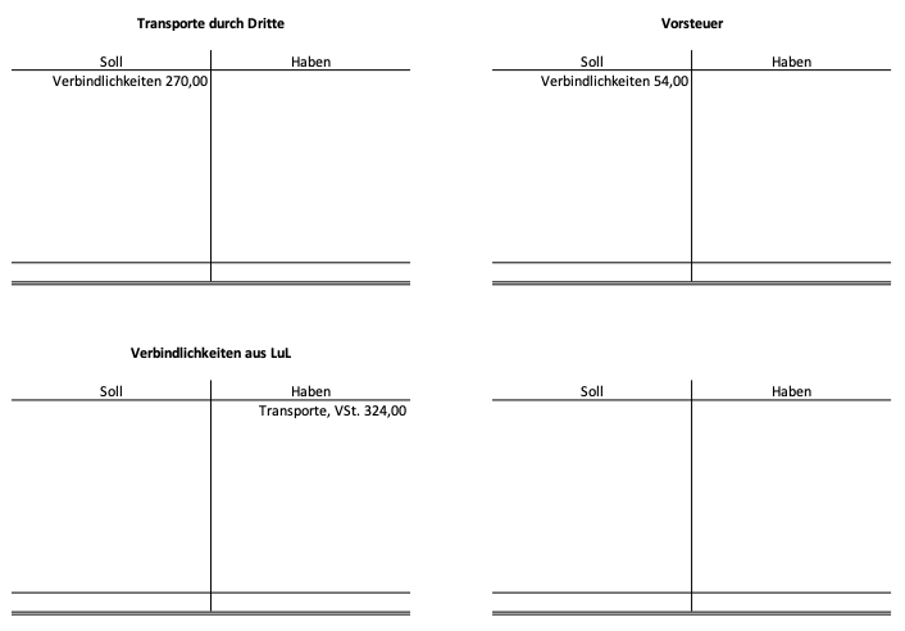

Transporte durch Dritte Euro 270,00 Vorsteuer Euro 54,00 bzw. 51,30 an Verbindlichkeiten aus LuL 324,00 bzw. 321,30

Stellen wir abschließend den Buchungssatz Eingangsrechnung Transportkosten noch im T-Konto dar.

Zu guter Letzt stellt sich noch die Frage, welche Auswirkungen dieser Geschäftsfall auf den Gewinn bzw. Verlust eines Unternehmens hat. In diesem Zusammenhang wird zwischen erfolgserhöhend, erfolgsneutral und erfolgsmindernd unterschieden. Damit aber eine Erfolgswirkung vorliegt, muss der Buchungssatz ein Ertragskonto oder ein Aufwandskonto beinhalten. Ertragskonten wirken sich erfolgserhöhend, Aufwandskonten erfolgsmindernd und Bestandskonten erfolgsneutral aus.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts