Darlehenszinsen verbuchen – Buchungssatz Zinsen Darlehen

18. Februar 2023 2023-11-01 20:27Darlehenszinsen verbuchen – Buchungssatz Zinsen Darlehen

Übung – Beispiel Buchungssatz Zinsen Darlehen

Bilden Sie den Buchungssatz Zinsen Darlehen für nachfolgende Angabe: Dem Konto der BusinessFragen OG werden Euro 2.500,00 für die Zinszahlung 2. Quartal eines langfristigen Darlehens angelastet.

Um den Buchungssatz für die Zinszahlung des Darlehens der BusinessFragen OG richtig durchzuführen, empfehlen wir auf die 4 Schritte zum richtigen Buchungssatz zurückzugreifen. Die nachfolgenden 4 Schritte zeigen Ihnen wie Sie zum richtigen Buchungssatz gelangen und dadurch Fehler vermeiden. Wir empfehlen Ihnen, sich immer diese 4 Schritte vor Augen zu rufen und diese Schritt für Schritt abzuarbeiten. Dies gilt vor allem, wenn Sie noch keine Erfahrung in Bezug auf die doppelte Buchhaltung gesammelt haben.

- Welche Konten werden benötigt?

- Um welche Kontoart / Kontenklasse handelt es sich?

- Handelt es sich um eine Vermehrung oder eine Verminderung?

- Erfolgt die Verbuchung im Soll oder im Haben?

Lösung Buchungssatz Zinsen Darlehen

Um den Buchungssatz erstellen zu können, müssen Sie sich zuerst einmal überlegen, welche Konten benötigt werden. Einerseits benötigen Sie ein Konto, auf welchem die Zinsen verbucht werden und andererseits benötigen Sie ein Konto für die Zahlung. Die Zahlung erfolgt laut Angabe mittels Lastschrift von Ihrem Bankkonto, weshalb Sie das Bankkonto benötigen. Und nachdem eine Zinszahlung einen Aufwand darstellt, benötigen Sie auch noch das Konto Zinsaufwand. Zinszahlungen unterliegen keine Umsatzsteuer. Dies ist auch der Grund, weshalb Sie kein Steuerkonto benötigen. Dementsprechend benötigen Sie für den Buchungssatz Zinsen Darlehen zwei Konten.

- Zinsaufwand

- Bank

Nachdem Sie nun die benötigten Konten bestimmt haben, müssen Sie sich überlegen um welche Kontoarten es sich handelt. Zur Auswahl stehen die nachfolgenden Kontoarten.

- Aktives Bestandskonto – Aktivkonto

- Passives Bestandskonto – Passivkonto

- Ertragskonto

- Aufwandskonto

Schritt 1 und 2

Im konkreten Beispiel „Buchungssatz Zinsen Darlehen“ benötigen Sie das Konto Zinsaufwand sowie das Konto Bank. Das Bankguthaben eines Unternehmens zählt zum Umlaufvermögen und steht somit in der Aktiva einer Bilanz, weshalb es beim Konto Bank um ein Aktivkonto handelt. Die Zinszahlungen finden wir nicht in der Bilanz, wirken sich aber in der GuV aus. Dementsprechend handelt es sich, wie der Name Zinsaufwand schon vermuten lässt, um ein Aufwandskonto.

- Zinsaufwand – Aufwandskonto

- Bank – Aktives Bestandskonto/Aktivkonto

Schritt 3

Somit sind Sie auch schon beim dritten Schritt zum richtigen Buchungssatz angelangt und müssen sich überlegen ob es hierbei um eine Vermehrung oder eine Verminderung des jeweiligen Kontos handelt. Die Bezahlung der Zinsen führt zu einer Verminderung Ihres Bankguthabens sowie zu einer Erhöhung des Aufwandes.

- Zinsaufwand – Aufwandskonto – Vermehrung

- Bank – Aktives Bestandskonto/Aktivkonto – Verminderung

Schritt 4

Abschließend müssen Sie sich noch überlegen, was die Vermehrung bzw. Verminderung der Konten für unseren Buchungssatz Zinsen Darlehen bedeutet. Eine Vermehrung eines Aufwandskontos wird immer im Soll und die Verminderung eines Aktivkontos im Haben gebucht.

- Zinsaufwand – Aufwandskonto – Vermehrung – Soll

- Bank – Aktives Bestandskonto/Aktivkonto – Verminderung – Haben

Nachdem die Zinszahlung keiner Umsatzsteuer unterliegt, muss auch keine Berechnung der unterschiedlichen Beträge erfolgen. Der zu verbuchende Betrag ist somit Euro 2.500,00. Der Buchungssatz lautet somit

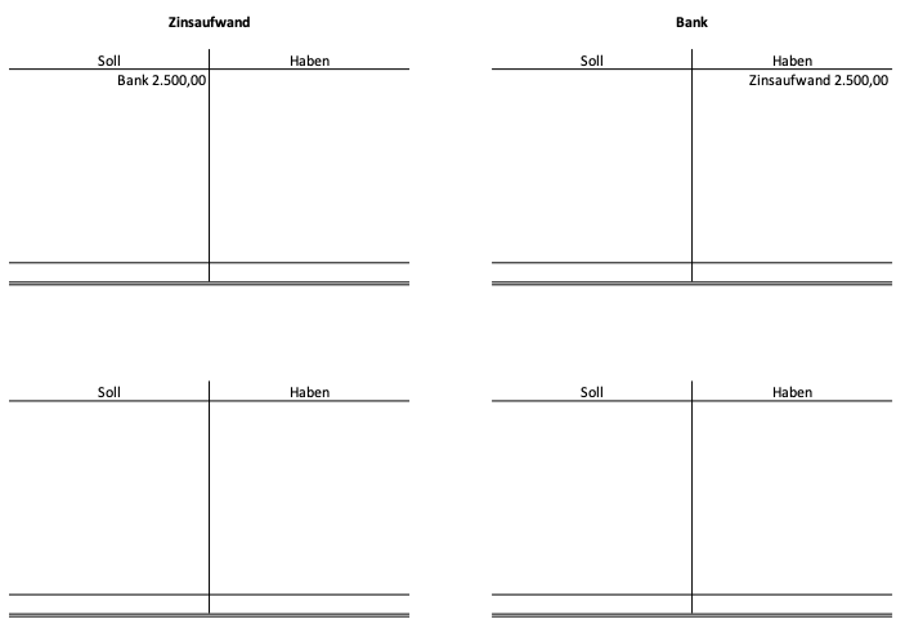

Zinsaufwand Euro 2.500,00 an Bank Euro 2.500,00

Stellen wir abschließend den Buchungssatz Zinsen Darlehen noch im T-Konto dar.

Zu guter Letzt stellt sich noch die Frage, welche Auswirkungen dieser Geschäftsfall auf den Gewinn bzw. Verlust eines Unternehmens hat. In diesem Zusammenhang wird zwischen erfolgserhöhend, erfolgsneutral und erfolgsmindernd unterschieden. Damit aber eine Erfolgswirkung vorliegt, muss der Buchungssatz ein Ertragskonto oder ein Aufwandskonto beinhalten. Ertragskonten wirken sich erfolgserhöhend, Aufwandskonten erfolgsmindernd und Bestandskonten erfolgsneutral aus.

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts