Deckungsbeitragsrechnung – Deckungsbeitrag berechnen – Beispiel mit Lösung

14. Februar 2023 2023-10-25 16:43Deckungsbeitragsrechnung – Deckungsbeitrag berechnen – Beispiel mit Lösung

Deckungsbeitragsrechnung – Deckungsbeitrag berechnen – Beispiel mit Lösung

Die Deckungsbeitragsrechnung ist ein Verfahren aus der Kosten- und Leistungsrechnung. Die Berechnung des Deckungsbeitrages erfolgt, indem die variablen Kosten von den Erlösen abgezogen werden. Es handelt sich somit um ein Instrument der Teilkostenrechnung, da die Fixkosten keine Berücksichtigung finden bzw. erst in weiterer Folge zur Gewinnermittlung berücksichtigt werden.

Einstufe Deckungsbeitragsrechnung – Beispiel mit Lösung

Die BusinessFragen GmbH produziert gehobene Büromöbel. Berechnen Sie den Deckungsbeitrag pro Produkt sowie den Gesamtgewinn der BusinessFragen GmbH auf Basis der einstufigen Deckungsbeitragsrechnung. Die Fixkosten belaufen sich auf Euro 1.000.000,00, die variablen Kosten für Produkt A betragen Euro 500.000,00. In Summe werden von Produkt A 2.000 Stk. produziert und zu einem Nettoverkaufspreis von Euro 650,00 verkauft. Vom Produkt B werden 1.000 Stk. produziert und zu einem Nettoverkaufspreis von Euro 840,00 verkauft. Die variablen Kosten betragen beim Produkt B Euro 400.000,00.

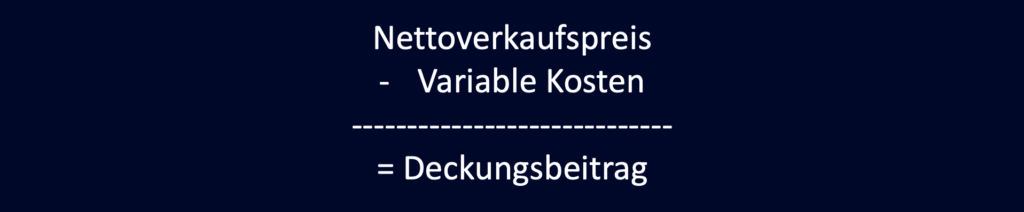

Bevor wir nun zur Auflösung der Aufgabenstellung übergehen, muss zuerst geklärt, wie die Berechnung des Deckungsbeitrages erfolgt. Hierfür kann im Rahmen der einstufigen Deckungsbeitragsrechnung auf nachfolgendes Schema zurückgegriffen werden.

Nachdem wir nun wissen, wie der Deckungsbeitrag berechnet wird, können wir mit der einstufigen Deckungsbeitragsrechnung fortfahren. Hierfür müssen wir uns zuerst entscheiden, ob wir die Berechnung zuerst auf Stückebene oder auf Gesamtebene durchführen. Nachdem die Erlöse in dieser Aufgabenstellung auf Stückebene gegeben sind, starten wir einfach damit. Der Verkaufspreis für Produkt A beträgt Euro 650,00 pro Stück. Dementsprechend können wir diesen Wert schon einmal in das obige Schema einsetzen. Die variablen Kosten sind jedoch lediglich in Summe gegeben, weshalb wir diese zuerst auf ein Stück herunterbrechen müssen. Hierfür dividieren wir einfach die gesamten variablen Kosten durch die Anzahl der produzierten bzw. verkauften Stück. Dies sind bei Produkt A 2.000 Stk und bei Produkt B 1.000 Stk.

Berechnung Deckungsbeitrag

variable Kosten Euro 500.000,00 / Verkaufsmenge 2.000 Stk. = Euro 250,00 variable Kosten pro Stk. Produkt A

variable Kosten Euro 400.000,00 / Verkaufsmenge 1.000 Stk. = Euro 400,00

Nun liegen uns alle Werte vor, um den Deckungsbeitrag pro Stück für das Produkt A zu ermitteln.

Verkaufserlös Euro 650,00 – variable Kosten Euro 250,00 = Euro 400,00 Deckungsbeitrag pro Stück Produkt A

Verkaufserlös Euro 840,00 – variable Kosten Euro 400,00 = Euro 440,00 Deckungsbeitrag pro Stück Produkt B

Um abschließend noch auf den Deckungsbeitrag pro Produkt zu gelangen, müssen Sie nur noch den einzelnen Deckungsbeitrag mit der Verkaufsmenge multiplizieren.

DB/Stk. Produkt A Euro 400,00 * 2.000 Stk. = Euro 800.000,00 Deckungsbeitrag Produkt A

DB/Stk. Produkt B Euro 440,00 * 1.000 Stk. = Euro 440.000,00 Deckungsbeitrag Produkt B

Daraus ergibt sich für das Unternehmen ein Gesamtdeckungsbeitrag von Euro 1.240.000,00.

DB Produkt A Euro 800.000,00 + DB Produkt B Euro 440.000,00 = Euro 1.240.000,00 Gesamt DB

Wenn Sie hiervon jetzt noch die Fixkosten abziehen, gelangen Sie zum Gewinn der BusinessFragen GmbH. Diese betragen laut Angabe Euro 1.000.000,00.

Euro 1.240.000,00 Gesamt DB – Fixkosten Euro 1.000.000,00 = Gewinn Euro 240.000,00

Die ersten knapp 21 Jahre seines Berufslebens hat Mag. (FH) Daniel Neurauter in unterschiedlichen Funktionen für österreichische und international tätige Banken gearbeitet, bevor es Daniel Neurauter 2016 in die Beratungs- und Bildungsbranche verschlagen hat. Heute arbeitet er als selbständiger Autor, Dozent und Business-Trainer für diverse Unternehmen, Hochschulen, Universitäten und Bildungseinrichtungen sowie als selbständiger Unternehmensberater mit angeschlossener Multimedia-Agentur.

Related Posts